メルカリに出品削除されました!

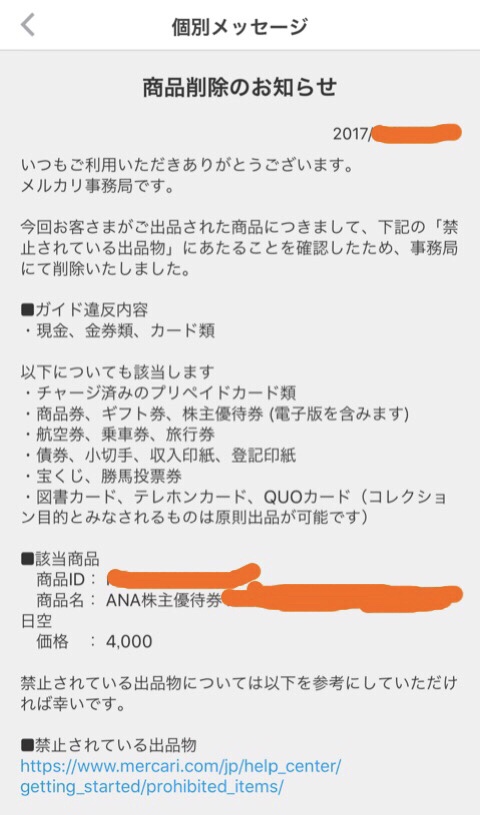

しゃちょうです。メルカリにANAの株主優待券を出品したらメルカリさんからこんなメッセージが来ました。出品する際に、相場調べようと思って調べても最近の出品履歴が全然出てこないからおかしいなぁとは思ったんですが。。

■ガイド違反内容

・現金、金券類、カード類

以下についても該当します

・チャージ済みのプリペイドカード類

・商品券、ギフト券、株主優待券 (電子版を含みます)

・航空券、乗車券、旅行券

・債券、小切手、収入印紙、登記印紙

・宝くじ、勝馬投票券

・図書カード、テレホンカード、QUOカード(コレクション目的とみなされるものは原則出品が可能です)

だそうです。

現金や商品券を禁止するはわかりますが、個人的には株主優待券まで禁止せんでも、、とは思いますが。。

さて、なぜ金券類を禁止するのか。調べてみました。

現金、金券類、カード類を禁止する理由とは

貸金業法

貸金業を営むためには内閣総理大臣または都道府県知事の登録を受ける必要があります(3条1項)。無登録での貸金業の営業は禁止されています(11条1項)。

出資法

利息の上限は年20%に制限されています。(5条2項)

メルカリでの現金の売買が貸金に該当する

メルカリに現金を出品する。それをクレジットカードで購入して翌月に支払いを伸ばす。これが貸金に該当するおそれがあるとされているそうです。貸金に該当すると出資法および利息制限法の規制を受けます。実際に逮捕者も出ています。こちらは出資法での逮捕です。

http://www.sankei.com/affairs/news/171116/afr1711160017-n1.html

出資法での利息上限(年利20%)を超えているということです。

10万円(諭吉券10枚)を12万円で売ったとすると、20%の利率でお金を貸し付けたのと同じであると。

20%ならいいじゃない?と思ったかもしれませんが、この現金売買により購入者が1か月の支払い猶予を得たとすると、月20%なので年だと200%を超えます。

誰の罪か?

ここで、あれ?と思ったかもしれない。逮捕されたのはあくまで出品者であってメルカリではないのです。貸金業法違反も出資法違反も出品者の犯罪です。メルカリはどうなるの?というと「貸金業の媒介」ということでこれも貸金業法違反ということになります。

今、メルカリにとってコンプライアンスが大切な理由とは

現金はダメなのはわかります。現金が禁止されたあと商品券やチャージ済みのSUICAなどの手口が発生し、禁止していくというイタチごっこが行われました。ヤフオクでもさすがに現金の売買は禁止されていますが、今のところ株主優待券は禁止されていません。個人的にもメルカリの態度はやりすぎのようにも見えます。グレーなものは全部禁止してしまえ!と会社の売り上げやユーザの利便性を無視して潔癖症になったかのような処置です。

これにはメルカリの置かれた現状が影響しています。

メルカリのおかれた現状

メルカリは東証への上場を目指しています。年内上場にむけて動いていましたが「資金決済法」をめぐり金融庁が難色を示したことで年内の上場は見送りというのが濃厚になっています。2018年3月に延期したとの噂があります。(噂です)

資金決済法とは

さて「貸金法」でも「出資法」でもない法律の名前が出てきました。「資金決済法」。

「資金決済法に抵触する可能性がある」。金融庁がメルカリのビジネスモデルに問題意識を持ち始めたのは今年の春ごろだった。メルカリでは物品を販売して得た売上金を1年間保管でき、ためたお金で商品を買える。この仕組みが資金決済法の「資金移動業者」にあたると金融庁は考えた。(2017/11/28 日本経済新聞 電子版)

資金移動業者になると本人確認がすべて義務付けられます。簡単にいうとメルカリのアカウントを作るのに銀行口座を開くのと同じ面倒が発生します。しかも既存ユーザにもすべて本人確認を求めることになります。

資金移動業者になれば、預かり金の100%以上を供託金として保全しなければならない。さらに運転免許証といった身分証明書のコピーを郵送してもらい、本人確認しなければならない。

そこで経済産業省登場。(金融庁:保守的、経産省:イケイケ と思っていただければ理解しやすいかと))

ここで電子商取引を管轄する経産省が動く。メルカリは久しぶりに日本で生まれた「ユニコーン」(企業価値が10億ドル以上の未上場企業)。過剰な規制でビジネスの芽を摘むのはもったいない。そんな思いがあったのだろうか。経産省は金融庁とメルカリの法的位置づけについて議論を交わした。そこで出たのが、資金移動業者ではなく「前払い式支払手段発行者」として登録する案だった。

金融庁内では「前払い式で認めよう」、「あくまで資金移動業者にすべきだ」と意見が割れた。前者の狙いは「成長を規制で阻害してはいけない」。後者は「きちんと利用者保護を整えないといけない」。最終的にメルカリが出品者の個人情報登録の義務化を新ルールで明示することなどを踏まえ、「前払い式」で認めることで折り合った。

と、上場を計画中に資金移動業者なんじゃないの?という指摘が入り、貸金移動業者になるかそうでないか、そんなせめぎあいが行われているなかで余計なトラブルは抱えたくないのはメルカリの経営陣でなくてもそうでしょう。貸金業法に触れるかもしれない?現金?商品券?当然禁止にします!航空券、乗車券、株主優待券・・よくわからんから禁止にします!金融庁に精一杯気を遣って、品行方正ないい子であろうとした結果だろうと勝手に想像しています。(個人の見解です)

金融機関としてのメルカリ

この日経記事でもFinTechへの言及をしていますが、ただのフリマアプリと思っていると実態を見誤ります。

何かを売った売上金がそのままメルカリに残り、それでまたメルカリで買い物ができます。つまりメルカリの中で閉じた循環が発生しメルカリ王国の通貨ともいえるものです。しかも1取引ごとにメルカリが10%ずつ手数料を抜いていくという税金がかかるわりに、日本国の税金はかかりません。(売り上げを引き出さずにメルカリに置いておいても(日本国の)税金かかるのかなぁ?その辺よくわかりませんが。)

さて、ここで最初の現金や商品券の売買を禁止する流れを思い出してください。クレジットカードのショッピング枠を現金化するなんて街の金券ショップはみんなやってます。クレカ会社の規約違反というだけで大した話じゃないです。出資法違反で逮捕された人も大した金額じゃないです。

林田容疑者は昨年11月~今年4月、メルカリを通じて3人に現金約32万円を約40万円で販売し、差額約8万円を利息として得た疑い。同様に田中英容疑者は昨年9月~今年5月、3人に約44万円を貸し付けて利息約6万円、小野容疑者は昨年12月から今年7月、3人に約21万5000円を貸し付けて利息約6万5000円、田中啓容疑者は昨年8月~今年7月、3人に25万円を貸し付けて利息6万円を得た疑い。いずれも容疑を認めている。(日刊スポーツ2017/11/16)

なぜそんなものを逮捕したのでしょうか。もちろん犯罪だからです。しかも重要な犯罪だからです。

現金や現金等価物(商品券等換金性の高いもの)をメルカリで売ったり買ったりできるということと、上述のメルカリ王国の通貨の話を二つ合わせて考えてみてください。そうです。メルカリ王国の通貨と日本国の通貨を交換する相互ルートができてしまいます。メルカリしか知らない世界で、お金を自由に預け入れたり引き出したりができてしまうということです。(出資法違反(年20%以上)にならないようにするということは円とメルカリポイントをほぼ等価で出し入れできるということです)

つまり国がコントロールできない新たな「銀行」ができてしまうということになるのです。

しかし、メルカリをおさえつけても、FinTechの波にのって国内・国外問わずどんどん新たな会社/サービスが出てくるかと思います。いままでの常識ではその存在さえ想定していなかったものがどんどん生まれてきます。ダイナミックな時代に生まれたことを楽しみましょう。

(おわり)